COVID Impact Tracker: goederenvervoer per spoor verloor 4 miljard in 2021

De resultaten van 2021 van de ‘CER COVID Impact Tracker’, van de hand van de Community of European Railway and Infrastructure Companies (CER), zijn gepubliceerde. De COVID-gerelateerde inkomstenderving van de spoorsector in de Europese Unie (EU27) over 2020-2021 wordt geraamd op 50 miljard euro. Van dit bedrag kan 23 miljard euro toegewezen worden aan 2021.

Hoewel de cijfers weinig ruimte laten om de champagnekurken te doen knallen, laten ze ook zien dat de industrie aardig op weg is naar herstel. Bovendien kwam het goederenvervoer per spoor relatief goed uit de bus en bevindt zich bijna weer op het normale niveau.

Goederenvervoer per spoor verliest 4 miljard euro

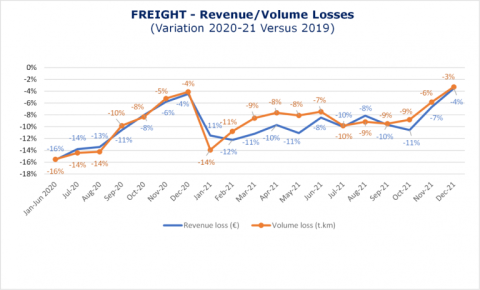

Al met al ging de afgelopen 2 jaar maar liefst 33 procent van de omzet verloren door COVID. Voor het goederenvervoer per spoor vertaalde dit zich in bijna 4 miljard euro aan verliezen op goederendiensten (-12 procent in 2020 en -10 procent in 2021). De markt voor reizigers per spoor werd veel harder getroffen. Deze markt werd geconfronteerd met meer dan 46 miljard verliezen op passagiersdiensten (-41 procent in 2020 en -36 procent in 2021).

Het jaar 2020 was slechter dan vorig jaar. De sector zag in het algemeen een omzetverlies van ongeveer 27 miljard euro in 2020, vergeleken met ongeveer 23 miljard euro in 2021. Hoewel dit verschil klein lijkt, waren zowel de passagiers- als de vrachtsector in december 2021 veel beter gepositioneerd dan in december 2020.

Terug naar normale cijfers

Na een ineenstorting in januari 2021 stagneerde het verlies aan vrachtinkomsten op ongeveer -10 procent (vergeleken met 2019) tot oktober 2021. Net als in 2020 gebeurde er tegen eind 2021 een opleving, met bijna terug normale cijfers.

In haar laatste gegevensverzoek slaagde CER erin om volumegegevens te verzamelen, samen met inkomstengegevens voor de hele periode van de pandemie. In vracht correleren volume en omzet sterk met elkaar. De gemiddelde volumeverliezen liggen rond de -10 procent (-12 procent in 2020 / -9 procent in 2021).

Passagiersdiensten

Het passagiersvervoer had het meest te lijden van een extreem laag ‘winterseizoen’ (van november 2020 tot april 2021) rond:

-50% in omzet (€),

-60% in volumes (p.km),

en met een relatief minder slecht ‘zomerseizoen’ (mei 2021 tot oktober 2021) ongeveer

-25% in omzet (€),

-30% in volumes (p.km).

Het nieuwe winterseizoen begint weer met een terugval in november-december 2021, echter minder erg dan in 2020 (december 2021: -28 procent omzet / -35 procent volumes).

Infrastructuur

Terwijl passagiersvolumes (in p.km) en vrachtvolumes (in t.km) zijn gedaald, lijken de treinvolumes (in treinkm) weer genormaliseerd te zijn. De inkomsten uit infrastructuur blijven echter in het rood en blijven consequent achter bij de volumes.

De cijfers verbergen ook aanzienlijke verschillen tussen landen onderling, verschillen die verband houden met onvoldoende compensatie die is ontvangen voor COVID-gerelateerde verlagingen te wijten aan Track Access Charges (TAC).

“Als er niets aan wordt gedaan, kunnen onvoldoende compensatie voor TAC-verlagingen en onvoldoende ondersteuning van operaties de onderhoudscapaciteit van infrastructuurbeheerders en het investeringsvermogen van alle stakholders op het gebied van het spoor op middellange en lange termijn in gevaar brengen”, aldus de CER.